Con la firma del Decreto de Necesidad y Urgencia 331/2022 el ejecutivo amplió el Presupuesto de la Administración Nacional que se venía ejecutando este año. “Era una necesidad. Por ley podes aplicar el presupuesto del año anterior, actualizando los gastos. Permite trabajar a priori pero después tiene que estar autorizado por el Congreso de la Nación”, explicó el especialista Horacio Rovelli consultado por Radio Gráfica.

El economista además explicó que para la confección del Presupuesto 2022, “se toman dos parámetros, dicen que la inflación va a ser del 62% anual y que en diciembre el dólar oficial que está a $128 tipo vendedor, va a cerrar a $176. Con esto, ellos dicen que para un correcto funcionamiento tiene que haber un aumento del gasto de $16 billones. Cosa que dividido por el tipo de cambio de acá a diciembre va a ser menos que el del año pasado. Y el PBI se prevé en $76,5 billones. O sea que el presupuesto pasa a ser el 20.9% del PBI”.

Y aclaró que se trata de “uno de los presupuestos más bajos, hemos tenido muy bajos en el 89 o 2002, por asuntos muy puntuales, pero acá lo van a tener que aumentar por el año, porque los parámetros no son creíbles. Lo seguro es que tengan que actualizarse. La primera foto dice que hay una idea de ajuste en torno a lo acordado con el FMI, de hecho lo dice en los fundamentos”.

Por otra parte, remarcó que “la reducción del gasto, se da siempre en las mismas variables: en la obra pública y en las transferencias de los subsidios de transporte y energía eléctrica, que era lo que quería el FMI. Por eso al lado de este DNU salió otro que habla de la segmentación de las tarifas”.

A continuación el desglose del Presupuesto, por Horacio Rovelli.

Dado el marco inflacionario, resulta necesario incrementar los créditos presupuestarios para incorporar el impacto de las mejoras en las remuneraciones dispuestas por normas legales para el personal de las Jurisdicciones y Entidades de la Administración Nacional, como así también los haberes de los Jubilados, Retirados y Pensionados de las Fuerzas Armadas y de Seguridad, incluida la Dirección Nacional del Servicio Penitenciario Federal y demás organismos públicos, como todas las demás erogaciones que hacen a la administración y función pública.

Por otra parte en el DNU 331/2022 se pide autorización al Congreso de la Nación (ex post por la urgencia) por la colocación de Bonos de Consolidación Décima Serie, con fecha de emisión 2 de mayo de 2022 y fecha de vencimiento: 2 de mayo de 2029 (a 7 años de plazo) en pesos, cuya amortización: Se efectuará en 10 cuotas del 7 % del monto adeudado, 2 cuotas del 9 % y una última cuota del 12 % del monto adeudado, pagaderas trimestralmente todos los 2 de febrero, 2 de mayo, 2 de agosto y 2 de noviembre, a partir del 2 de mayo de 2026. La tasa de interés es la BADLAR Privada y serán capitalizables trimestralmente desde la fecha de emisión y hasta el 2 de febrero de 2026 inclusive.

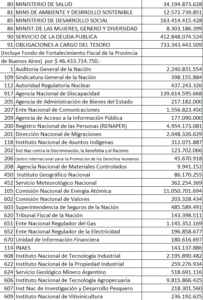

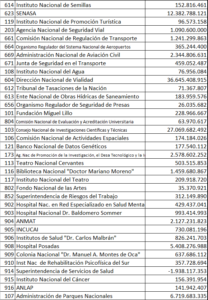

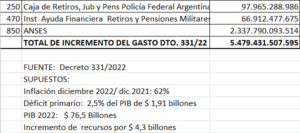

El incremento presupuestario con respecto a la ejecución (base caja) del año 2021 (que fue de $ 10.531.258 millones) se estima en las planillas anexas (que adjunto) de $ 5.479.431,5 millones, por lo que le presupuesto de la Administración Nacional 2022 es de $ 16 billones de pesos, ante un PIB que el Ministerio de Economía prevé de $ 76,5 billones (el presupuesto pasa a ser del 20,9% del PIB) cuando fue del 24,43% (base caja) en el año 2021 y del 25,96% en el año 2020

Se observa en ello una reducción de los subsidios en términos del PBI: de 2,3 % en 2021 al 1,7 % en 2022.

Paralelamente, el stock a la fecha de la deuda de corto plazo alcanza al 10,6% del PBI. En un año, creció un punto del PBI las necesidades de financiamiento para cubrir el déficit financiero, algo impensado para otras partidas del gasto público como las de educación o seguridad o gasto en infraestructura.

Si sumamos la restricción del 1% del PIB de emisión monetaria para asistencia al Tesoro, este año 2022 el Gobierno deberá elevar el financiamiento neto al 3% del PBI. En otras palabras, la emisión de deuda pública nacional en el mercado local deberá subir como mínimo al 11,7% del PBI siempre y cuando logre reducir el déficit al 2,5% del PBI y los intereses de la deuda mantengan su costo en 1,5% del PBI.

La creciente necesidad de financiamiento de mercado, indexado a una inflación superior al 70% puede hacer que rápidamente el costo del a deuda de corto plazo se acelere, cuando la tres cuarta parte de dicha deuda en pesos está indexada a CER (a la inflación), y tiene una duración promedio en tono a un año, y en cada licitación los plazos se acortan más porque no quieren tomar deuda más allá del 10 de diciembre de 2023. Para que sea sustentable, se necesitan que el crecimiento real de la economía le gane a la tasa de interés real de esa deuda (estiman una tasa de crecimiento del 4% del PIB) y que el déficit primario vaya bajando para que disminuya el ritmo al que crece la deuda.

Resultado Fiscal 2020-2021

Discusión acerca de esta noticia