Por Foro Economía y Trabajo

El gobierno de Javier Milei ejerce sin cesar violencia económica e institucional sobre las y los jubilados, que sufren todas las consecuencias de su cruel política económica.

Los golpea al imponer la caída del poder de compra de las jubilaciones y pensiones, en la atención a su salud destruyendo el PAMI (Programa de Atención Médica Integral), negando el suministro de medicamentos, robando contribuciones a la ANSES para financiar despidos con un Fondo de Asistencia Laboral (FAL) creado por una ley de modernización laboral anticonstitucional, enfermándolos por las carencias resultantes, comenzando por alimentos y remedios, apaleándolos cuando reclaman (anexos1/3).

Documento en PDF: Parar los golpes y el robo a las y los jubilados

LAS JUBILACIONES PUEDEN y DEBEN AUMENTAR AHORA

En septiembre de 2025, el presidente Milei y su equipo festejaron la falta de votoDocumento en PDF: Parar los golpes y el robo a las y los jubilados s suficientes en la Cámara de Diputados para rechazar su veto a la ley sancionada por el Congreso de la Nación en julio de 2025 que impulsaba un reajuste del 7,2% de las jubilaciones, el incremento del bono para las más bajas (de $70.000 a $110.000), la continuidad de la moratoria previsional para quienes no les fueron registrados por causas ajenas a su voluntad años suficientes de contribuciones, y la disminución a 60 años de la edad de retiro para el acceso de las mujeres, los beneficios de la Pensión Universal para el Adulto Mayor (PUAM).

Sus argumentos fueron los repetidos: “no hay plata” y que el Congreso atentaba “contra el equilibrio fiscal”. El cinismo argumental para pauperizar a los pasivos se hace en forma simultánea al vaciamiento fiscal y el endeudamiento público que claramente beneficia a una minoría, con la política de Luis Caputo y Javier Milei para que “hagan plata, evadan y fuguen divisas cuanto quieran” (anexo 2)

Era y es absolutamente falso y malversado el argumento que no es posible brindar el aumento aprobado entonces por el Congreso y luego vetado por el Poder Ejecutivo.

De acuerdo al estudio realizado en su momento por la Oficina de Presupuesto del Congreso de la Nación (OPC), el incremento propuesto representaría un 0,78% del PBI. La propia OPC calcula que un 40% de dicho costo fiscal podría ser financiado con la utilización de reservas ya determinadas para esos fines por el propio Presupuesto Nacional vigente en 2025. El faltante resulta perfectamente absorbible con un mejoramiento de los ingresos fiscales derivado del cese de la intencionada política recesiva del gobierno que golpea la actividad económica, el empleo y -por ende- la recaudación previsional e impositiva, afectada también por la falta de acción del Gobierno de Milei ante la evasión y elusión impositiva.

EN LA EMERGENCIA

Como reclaman las y los jubilados en sus protestas, ya es momento de parar los golpes y los robos al Sistema Integrado Previsional Argentino (SIPA) dando prioridad, en la emergencia, a los siguientes puntos:

- Aumento de emergencia como mínimo del 7,2% de los haberes previsionales y bono de $110.000, actualizado por inflación.

- Concomitantemente, con trámite urgente, se debe establecer un cronograma interanual de metas de aumentos tendientes a recuperar la proporción de los haberes previsionales respecto de los salarios, y a incrementar el poder adquisitivo del haber previsional teniendo en cuenta el costo de una canasta básica integral. Con una primera actualización a partir del 1ro. de Agosto de 2026.

- Derecho irrestricto al acceso integral a los servicios de salud de los adultos mayores, normalización del PAMI (Programa de Atención Médica Integral), y acceso a medicamentos sin cargo.

- Derogación de la anticonstitucional Ley 27.802 de “Modernización Laboral” que al precarizar las condiciones laborales afecta las contribuciones a la seguridad social, y anulación de la constitución del Fondo de Asistencia Laboral (FAL), que determina en el Título II de esa Ley – reglamentado por el decreto 408/26- sustrayendo aportes al SIPA.

- Continuidad de la moratoria previsional.

No es ocioso resaltar como han señalado las y los jubilados de la Multisectorial en Defensa de la Seguridad Social que –al decidir las medidas señaladas- “se debe tener en cuenta que el ingreso que percibimos lo gastamos en nuestro país, y no en especulaciones, que es nuestra manera de colaborar con el crecimiento y la producción en una nación donde dejamos nuestras energías.”

FINANCIACIÓN

Como arriba decimos el costo fiscal del aumento determinado por la Ley 27791 y vetado por Milei, era estimado por la OPC en 0,78% del PBI. Este último según estimaciones del FMI ascendía a U$D 620.000 millones. Es decir que el costo anual aproximado del incremento era de U$D 4.800 millones.

Ahora bien, la reducción de impuestos decididos por el Gobierno (retenciones, PAÍS, Bienes Personales) ascendía 2,5% del PBI. Tomando esa referencia mínima, la pérdida fiscal anual por baja de impuestos es de: USD 15.500 millones

Esto superaba ampliamente –más de tres veces– el costo de comenzar a recomponer jubilaciones.

Es más, en lo inmediato, podía y puede encararse la eliminación de beneficios fiscales destinados a ciertos sectores económicos, conocidos bajo el concepto de “Gasto Tributario” estimado en 3,5% del PBI en la ley 27.798, de Presupuesto de la Administración Nacional 2026, una cifra 4 veces mayor que el incremento negado a los jubilados.

Inclusive el Gasto Tributario sobre 16 proyectos aprobados por el Comité Evaluador del RIGI (Régimen de Incentivos a las Grandes Inversiones) que no se contabiliza ex profeso en la ley 27.798, y que rondaría los USD1.605 millones por año.

No es ocioso señalar, si lo vemos por los intereses devengados de la enviciada deuda pública, éstos -tanto en divisas como en pesos- equivalen aproximadamente a 5% del PBI anual, es decir USD 31.000 millones anuales. Con lo que se paga de intereses de esa deuda se podría financiar 6,5 veces la recomposición.

EN BENEFICIO DE LA ECONOMÍA NACIONAL

Es más, como señalan los jubilados, al ser mayoritariamente el destino del incremento del ingreso a los jubilados y pensionados el consumo interno, se genera un proceso multiplicador que se refleja en interacción con el consumo, que se define por su propensión marginal (esto es, cuanto crece el consumo si crece en una unidad del gasto Público). Si anualmente se incrementa el gasto público en 0,78% del PIB (que según estimaba la OPC suponía el aumento establecido por la Ley 27791 vetada por Milei) e inferimos conservadoramente que el 85% va al consumo, esto implica una propensión marginal a consumir de 1/(1-0,663) quiere decir que se multiplica la inversión que se realiza en la economía nacional en casi 3 veces, por lo que además de crecer el PIB, el Estado recaudaría por IVA y otros gravámenes al consumo un alto porcentaje de la mayor erogación propuesta.

Es decir el aumento sería no sólo en beneficio de los trabajadores jubilados, sin empleo y activos, sino también de la pequeña y mediana empresa en la que hasta el momento se genera más del 70% del empleo en el sector privado.

UNA REFORMA PARA LA VIDA DIGNA

Desde las grandes corporaciones económicas y el Fondo Monetario Internacional (FMI) que cogobierna en nuestro país, se insiste luego de las elecciones de octubre 2025, en reformas previsionales regresivas (anexo 4) que faciliten el ajuste fiscal, entre las que se cuentan: el aumento de edad jubilatoria, la eliminación de regímenes especiales, la vuelta a la privatización del sistema, o la no renovación de la moratoria previsional. De igual forma exigen un sistema tributario aún más regresivo que el actual, con impuestos más caros para más trabajadores, tal como consta en el capítulo “Argentina: temas seleccionados”, del último reporte del equipo técnico del FMI en relación al viciado acuerdo vigente del Fondo con nuestro país.

Hay que frenar estas extorsiones, que rechazamos y deben rechazarse, poniendo en evidencia qué y quiénes impulsan, con propuestas concretas, más ataques a los jubilados, a los trabajadores y a nuestra economía productiva.

Y en cuanto a la situación de las y los jubilados, que consideramos en este documento, es necesario abordar de inmediato la planificación de una reforma justa e integral del sistema previsional que necesita garantizar una vida digna para los adultos mayores y ser universal dados los profundos cambios, entre ellos una mayor precarización, habidos en nuestra argentina laboral en los últimos cincuenta años.

Esos cambios son consecuencia tanto de políticas de ajuste neoliberal, desregulación, desindustrialización y primarización de la producción en nuestro país, como del impacto mundial de la innovación tecnológica en la organización del trabajo, que habilita nuevas modalidades de contratación y supervisión orientadas hacia la reducción de costos operativos, la concentración empresaria y de la renta.

En ese contexto, no debe olvidarse, que el deterioro de los ingresos de las familias y la falta de empleo para los jóvenes, son causas importantes del decrecimiento de la natalidad que incide en el aumento de la proporción de adultos mayores en la población de nuestro país. Y que cientos de miles de las y los jubilados se ven obligados a trabajar en puestos laborales de menor estabilidad o informales, ante la insuficiencia de sus haberes jubilatorios, incidiendo en la distribución etaria del empleo.

La creación de empleo registrado, la formalización del que no lo está, y su justa “distribución” en la sociedad – con medidas como la reducción de la jornada laboral – exige avanzar en la transformación de la matriz productiva, la reconversión y crecimiento de nuestra industria. Este es el camino para alcanzar una seguridad social solidaria, pública y universal. Lo es también para una progresiva economía de los aportes asignados al sistema previsional solidario de reparto y la equidad tributaria.

Por último, una necesaria reforma del sistema previsional justa e inclusiva no puede hacerse sin una reforma progresiva del sistema tributario a la que nos hemos referido en nuestra propuesta “Para crecer sin dejar a nadie afuera” (anexo 5) como uno de los principales ejes de un plan común que aborde un cambio de rumbo drástico, que contemple metas, compromisos y estímulos regionales y sectoriales de mediano y largo plazo, centrado en el trabajo y la producción.

Como sostiene la Multisectorial de la Seguridad Social que se manifiesta todos los miércoles ante el Congreso: “Una sociedad se mide también por cómo trata a quienes trabajamos toda la vida. Y no hay democracia plena cuando millones de jubilados viven en la angustia permanente”.

FORO ECONOMIA Y TRABAJO

Sergio Arelovich, Ricardo Aronskind, Gabriel Barceló, Noemí Brenta, Eduardo Codianni, Juan Pablo Costa, Norberto Crovetto, Marcelo Di Ciano, Marisa Duarte, Eduardo Dvorkin, Néstor Forero, José M. Fumagalli, Américo García, Carlos Gutiérrez, Ricardo Koss, Nicolás Malinowski, Jorge Marchini, Antonio Mezmezian, Felisa Miceli, José “Pepe” Sbatella, Alejandro Rofman, Horacio Rovelli, Nahuel Silva, Juan C. Teso, Rodolfo P. Treber, Eduardo Berrozpe (coordinador)

FORO ECONOMÍA Y TRABAJO. Está integrado por economistas y otros especialistas a propuesta de organizaciones sindicales de nuestro país, abierto a todas las instituciones que integran el Movimiento Sindical Argentino, así como a los aportes de organizaciones que agremian a las Pyme, cooperativas y a la economía popular. Sus documentos y definiciones corresponden a sus autores, que participan en la articulación de un programa económico con eje en el trabajo, la producción, la justicia social, la defensa de los recursos y la soberanía nacionales. foroeyt@gmail.com

ANEXOS

(1) La perversión afecta los derechos de las/ los actuales y futuros jubilados al avanzar en la destrucción de la economía real de la que vivimos la inmensa mayoría, el poder adquisitivo de los salarios, la demanda de los consumidores que nos lleva durante este gobierno a la reducción de los empleadores registrados (24.437 empresas), a cientos de miles de despidos (337.813), a la precarización y la informalidad laboral.

De allí la consecuente caída de las contribuciones en las que se basa el sistema previsional: de los trabajadores, de los patrones, más impuestos coparticipables o asignados al tesoro nacional. Siendo así que en los últimos años verifica una sensible caída del gasto del Sistema Integrado Previsional Argentino (SIPA) desde 7,8% PIB en 2017 a 5,7% en 2025, y, con ello, de la suficiencia de las prestaciones (con un número de beneficiarios mayor en el 2025 que en el 2017).

Esta situación se agrava como consecuencia de las disposiciones de la anticonstitucional ley de modernización laboral, votada con escándalo por el Congreso. Entre ellas las del mencionado Fondo de Asistencia Laboral (FAL), para cuya constitución se sustraen el 1% (y hasta el 1,5%) de las remuneraciones tomadas para el SIPA en el caso de las grandes empresas, y el 2,5% (y hasta el 3%) en el caso de las MiPymes. Y se reducen en el mismo porcentaje que se aporta al FAL las contribuciones patronales que corresponden para el pago de jubilaciones y pensiones, que ahora se desvían para incentivar los despidos. Con estos fondos no sólo se pretende solventar indemnizaciones en cuotas, sino sobre todo constituir las bases de un fabuloso negocio financiero de administración privada, con una comisión del 1% para la entidad administradora que a su vez determinará que inversiones realiza con los mismos.

Y concurre al continuado desfinanciamiento del Fondo de Garantía de Sustentabilidad (FGS) previsional, que a su vez es empeñado en títulos públicos con el fin de pagar los vencimientos e intereses de la deuda pública.

Con el esquema de movilidad previsional vigente, derivado del Dto. 274/2024, -ajuste por inflación con dos meses de atraso- y con un índice de precios desactualizado, es de prever que los salarios diferidos de los adultos mayores, hoy en mínimos históricos, continuarán en baja de seguir adelante esta política de desastre previsional. Es más, el gobierno ya está trabajando en cambiar el sistema de actualización de haberes para los nuevos jubilados y pensionados, e incluso, para aquellos que lograron el beneficio previsional con moratorias, como lo corrobora el Fondo Monetario Internacional que insiste en una reforma regresiva (ver anexo (4)).

Y decimos bien salarios diferidos, eso son las jubilaciones para quienes aportaron su trabajo, registrados o no, en blanco o en negro, pues su esfuerzo en todos los casos se manifestó en producción de bienes y servicios.

La responsabilidad de las contribuciones a la seguridad social son del empleador, tanto las que corresponden a la empresa o contratante como las que se descuentan de los salarios. Y también es su responsabilidad el cumplimiento estricto de todas las obligaciones impositivas, pues con los altos niveles de evasión, elusión, precarización laboral y desempleo, se socavan las bases del sistema previsional. Ello no quiere decir que desconozcamos la grave situación de las empresas que generan empleo que en una necesaria reforma tributaria progresiva necesitan recibir un trato tributario diferencial, sin afectar las contribuciones a la seguridad social, tal como sostenemos en nuestra propuesta “Para crecer sin dejar a nadie afuera” (ver más abajo (5) en estos anexos)

(2) Guerra, inflación y ajuste sin fin. ForoEyT.org

https://share.google/SyyptklRoBHa9XBdg

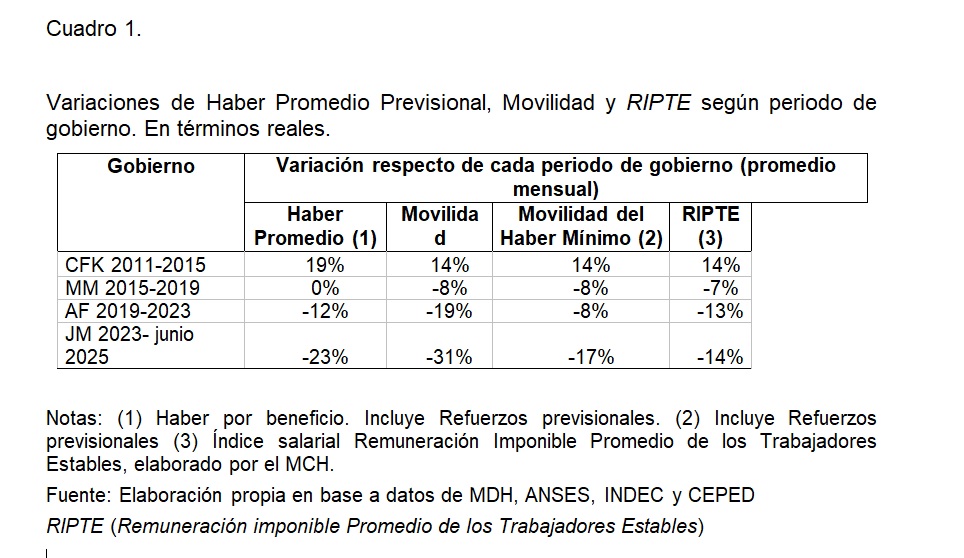

(3) Evolución de los haberes y del gasto previsional

El siguiente cuadro muestra la evolución reciente del deterioro en los ingresos de jubilados y pensionados del sistema nacional.

Cabe resaltar que el indicador, “Haber Promedio” también incluye impactos derivados de medidas de política previsional y decisiones del Poder Judicial. Así, en el periodo de gobierno de Mauricio Macri (2015-2019), el haber promedio no tuvo variaciones respecto del verificado en el de Cristina Kirchner (2011-2015), pero la movilidad muestra que los haberes de los beneficiarios sufrieron un deterioro del -8%, salvo en los casos que tuvieron compensaciones como el Programa Reparación Histórica (unos 200 mil casos con afectación relevante) y quienes cobraron reajustes derivados de sentencias judiciales (unos 30 mil casos al año). En el periodo de gobierno del Frente de Todos, el haber medio se redujo un 12% respecto del periodo anterior, aunque la caída en la movilidad fue mayor (19%). Allí lo que ocurrió se relaciona al impulso del citado Refuerzo previsional -vigente desde septiembre de 2022- que morigeró la caída del haber de los beneficiarios con haber mínimo y cercano a él, en un contexto marcado por la pandemia, las derivaciones económicas de la guerra Rusia-Ucrania, y la sequía.

Finalmente, en lo que va del gobierno de Javier Milei, el haber promedio cayó 23%, mientras que la movilidad lo hizo en un 31%. Morigeró tal caída el pago del Refuerzo previsional y otros bonos que el Frente de Todos instrumentó en 21 de los 48 meses de su gobierno, determinándose una caída de la movilidad para el haber mínimo del -17%, sensiblemente menor a la del resto de los haberes.

Asimismo, la decisión del gobierno de La Libertad Avanza de congelar el “Refuerzo” en $70.000, le imprime un sesgo regresivo adicional pues la movilidad efectiva del haber mínimo desde marzo 2024 a la fecha resulta menor a la movilidad del resto de los haberes.

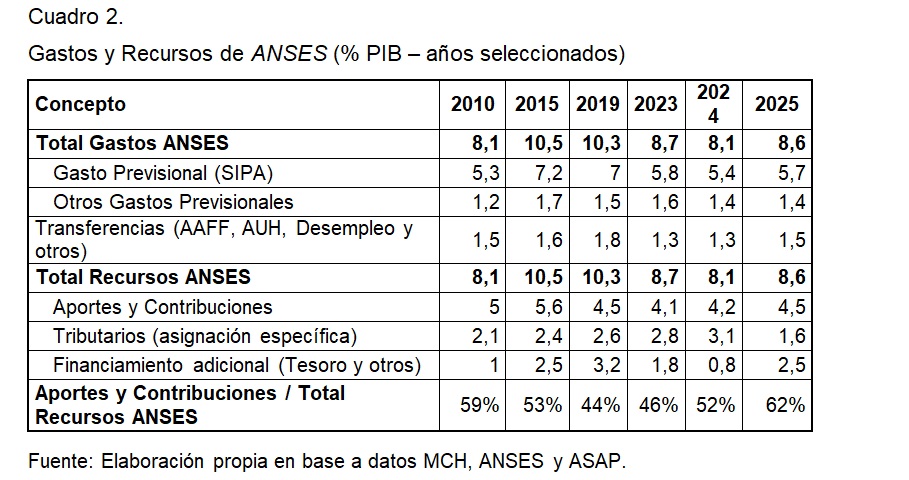

En congruencia con el mencionado deterioro de los haberes, la evolución del gasto previsional también muestra una sensible caída, según se muestra en el siguiente cuadro. A pág.7

El Gasto Previsional contributivo sube desde 2010 a 2019 y baja desde allí a 2024, recobrando el nivel de 2010. Dicho monto en 2024 (5,4% PIB) se realizó pagando muchísimos más beneficios que en 2010, un incremento de +1,6 millones de beneficios.

Corolario de la baja en el gasto, es que los recursos totales destinados a la Seguridad Social (ANSES) sufren una disminución en el periodo analizado. Sin embargo, si se distingue entre los distintos tipos de recursos se observan tendencias diferenciadas. Por un lado, los Aportes y Contribuciones, que se destinan al financiamiento del SIPA y de las Asignaciones Familiares, disminuyen 0,8% PIB respecto de 2010 y 1,4% PIB respecto de 2015. Por el lado de los Tributarios y del Financiamiento adicional del Tesoro Nocional, la tendencia es a la suba.

En el caso de Aportes y Contribuciones, la tendencia a la baja se vincula fuertemente al deterioro de los salarios: entre 2010 y 2024 el RIPTE disminuyó un 23% (promedio mensual), en paralelo a un aumento de sólo un 12% de los aportantes SIPA en Relación de Dependencia. Los aportantes de monotributo crecieron un 70%, de 1,8 millones a 3,0 millones, aunque su impacto en la masa de aportes y contribuciones es muy menor: 2,1% del total en 2024. La combinación de precariedad laboral, la informalidad, el fuerte aumento de casos de cuenta propia -que cambia la composición de aportantes- y la licuación de ingresos al sistema tiene profundas implicancias en el futuro del sistema previsional argentino.

En 2024, los aportes y contribuciones representaron un 52% del total de recursos de la Seguridad Social. Cuando se hace mención al déficit de la seguridad social del sistema nacional se originan confusiones que resulta necesario aclarar. Los recursos del sistema de seguridad social tienen dos grandes destinos. Por un lado, las jubilaciones y pensiones contributivas, cuyo gasto que -como se dijo- se ubica en torno a 5,4% del PBI en 2024. Por otro, el resto de las prestaciones sociales, como asignaciones familiares, pensiones no contributivas y otros programas, que deben ser financiadas con impuestos. En ambos casos, las prestaciones sociales y el desequilibrio del sistema jubilatorio debieran ser financiados con impuestos progresivos, de acuerdo a la capacidad de pago del contribuyente, tal como ocurre en países con fuertes sistemas de protección social (Reino Unido, Canadá, Australia, Países Bajos, países nórdicos).

Mientras se impulsa la especulación financiera y se sostiene la fuga de capitales con más endeudamiento público (FMI y Gobierno de los EE.UU.), el gobierno paga intereses astronómicos para seguir la bici deuda en pesos, financiados -a su vez- con mayor endeudamiento en pesos. Es decir, el pago de intereses se contabiliza “creativamente” por “debajo de la línea”, como pago de amortizaciones de deuda. Así, la política del Gobierno de Milei eleva el verdadero pago de intereses de la deuda de la Administración Pública Nacional en 2025 a más de 6% PIB, con más de 4% PIB adicionales, que se financia con más endeudamiento. En definitiva, recursos adicionales para los especuladores financieros que multiplican varias veces los recursos necesarios para la recomposición (parcial) de las jubilaciones de la citada Ley previsional vetada.

Desde el punto de vista del financiamiento, es posible pensar medidas tendientes a asegurar los recursos que cubran la necesaria recuperación de los haberes. En los años 2024/25, diversas han sido las iniciativas del gobierno nacional referidas a disminuciones o a la eliminación de impuestos nacionales. Entre ellas, la disminución de los derechos de exportación, la no renovación del impuesto PAIS y las bajas en las alícuotas en el Impuesto a los Bienes Personales; un trío que redujo la recaudación fiscal en más de 1% PIB.

(4) Reforma previsional y FMI

El FMI califica al sistema previsional argentino como “fiscalmente insostenible”, afirmando que el gasto representa el 8,5% del PBI frente a ingresos por aportes de apenas el 4,25%. Para revertir este déficit, el organismo plantea la siguiente reforma:

• Eliminar el piso de 30 años de aportes para que cada año trabajado sume al beneficio final y eliminar las moratorias. Esto significa que, aquellos que tengan menos de 30 años de aportes, podrán recibir una jubilación proporcional pero no existirá moratoria.

• Financiar la PUAM y la pensión básica exclusivamente con impuestos generales, dejando el SIPA únicamente para quienes aportaron. El viejo planteo del FMI apunta a separar lo contributivo de lo no contributivo, con el objetivo de que el dinero destinado a esto último se encuentre sujeto a la recaudación disponible (desvinculación con actualización automática).

• Unificar los regímenes especiales y provinciales con el sistema nacional.

• Aumentar gradualmente la edad jubilatoria según la esperanza de vida e igualar la edad de retiro entre hombres y mujeres.

El Gobierno se comprometió ante el FMI a enviar al Congreso el diagnóstico técnico y las opciones de reforma para fines de 2027. Mientras tanto, el Fondo señala que el cambio de fórmula por inflación adoptado en 2024 sigue siendo la clave para lograr la contención real del gasto en el corto plazo.

El haber jubilatorio tuvo una merma de casi dos puntos, proyectando la inflación según REM-BCRA a junio de 2026. Pero como, además, se congeló el bono, la retracción del haber con bono alcanzó casi 20% (impacta en los ingresos de 70% de los jubilados). Ver análisis y cuadros en Centro de Economía Política Argentina. https://centrocepa.com.ar/documentos/informes/803-analisis-de-la-segunda-revision-del-fmi-en-el-marco-del-programa-extended-fund-facility-2025

(5) Para crecer sin dejar a nadie afuera. ForEyT.org

https://share.google/YMkWjhC1o7NMzw5fQ

FORO ECONOMÍA Y TRABAJO. Está integrado por economistas y otros especialistas a propuesta de organizaciones sindicales de nuestro país, abierto a todas las instituciones que integran el Movimiento Sindical Argentino, así como a los aportes de organizaciones que agremian a las Pyme, cooperativas y a la economía popular. Sus documentos y definiciones corresponden a sus autores, que participan en la articulación de un programa económico con eje en el trabajo, la producción, la justicia social, la defensa de los recursos y la soberanía nacionales. foroeyt@gmail.com

Discusión acerca de esta noticia