Por Horacio Rovelli *

En la Argentina, el primer empréstito fue con el Banco Baring Brothers de Londres, se firmó el 1 de julio de 1824 en 2.000 obligaciones de 500 libras cada una, a razón de 6% anual, totalizando 1.000.000 de libras esterlinas, de los cuales ingresaron al país 570.000 libras, debido a descuentos, comisiones y el pago adelantado de intereses, terminando de pagarse en su totalidad 80 años después, por un monto mucho mayor.

Bartolomé Mitre en 1864 toma otro crédito con la banca inglesa por 2,5 millones de libras para financiar la guerra con Paraguay. El país recibe sólo 1,9 millón, debido a los descuentos por el «riesgo país y las comisiones». Posteriormente en 1867 envía nuevamente a Norberto de la Riestra a Londres por un nuevo empréstito por 2,5 millones que, restado sus gastos y comisiones, deja un remanente de 1.735.703 libras. Al concluir la Presidencia de Mitre, la deuda externa se incrementa en cinco millones de libras esterlinas.

Bartolomé Mitre otro gran mentiroso (pero inteligente y culto) va a decir: “Cuando las Provincias Unidas no encontraban un solo argentino a que le preste un real, el capital inglés envío a una sola de sus provincias (Buenos Aires) la cantidad de cinco millones de libras esterlinas… Brindo por el fecundo consorcio del capital inglés y del progreso argentino” (Mitre Arengas 228).

También ha sido Mitre el preclaro precursor del despido en masa a los empleados públicos que no pensaban como él, destituidos “porque asistían a determinados clubes, o no asistían a los clubes oficiales que él mandaba a organizar” (D’Amico, 105). Después de Pavón, cuando Mitre como gobernador de Buenos Aires se convirtió de facto en presidente de la Nación, declaró cesantes a todos los agentes de la Confederación Argentina.

Mitre utilizó todos los resortes represivos del Estado y atacó, persiguió y mató a los caudillos que se le oponían (entre ellos Chacho Peñaloza, y Felipe Varela muere en el destierro) e invadió Paraguay en la guerra de la Triple Infamia impulsado por Inglaterra.

Obviamente ese camino de beneficio al capital inglés y de enriquecimiento de una minoría parásita y rentista (se convirtieron en grandes hacendados vendiéndole carne y trigo a la rubia Albión) continuó sin interrupciones por los gobiernos conservadores, y en 1916, cuando asume la presidencia de la República Hipólito Yrigoyen, la deuda estatal era de 121 millones de libras. Los gobiernos de Yrigoyen y de Marcelo T de Alvear pagaron los intereses de la deuda, y parte del capital, pero debió renovar vencimientos, disminuyendo la deuda en 20 millones de libras.

De 1929 a 1938 se suceden los gobiernos de facto de José F. Uriburu y Agustín P. Justo en los que la deuda siguió aumentando, para ser de 110 millones de libras esterlinas. Y desciende fuertemente en la Segunda Guerra (1939-1945). En 1946 se utiliza las acreencias sobre Inglaterra para nacionalizar servicios públicos, y en 1952 se había saldado la deuda externa total.

Tras el golpe militar de 1955, la Argentina se endeuda con bancos europeos (Club de París) en 700 millones de dólares, y en 1956 se incorpora al FMI y al Banco Mundial.

La deuda se incrementa en la administración de Arturo Frondizi que acordó el primer empréstito con el FMI, y deja un saldo adeudado de 1.800 millones de dólares. Disminuye en el gobierno de Arturo Illia a 1.650 millones de dólares, y vuelve a incrementarse con la auto denominada “Revolución Argentina” a 5.092 millones de dólares, (3 –tres- veces más que al fin del gobierno de Illia).

En el tercer gobierno peronista (y sobre todo después de la muerte de Perón y de la renuncia el 1 de octubre de 1974 del ministro José Gelbard), la deuda ascendió a 7.875 millones de dólares en diciembre de 1975, y de 8.948 millones a marzo 1976 (Banco Central, Memoria 1976, pág. 8). La fuerte devaluación del tipo de cambio en junio de 1975 (paso un dólar de valer $10 a $26) tornó impagable la deuda.

La dictadura militar 1976-1983 lleva la deuda bruta a 45.100 millones de dólares, el gobierno de Alfonsín acepta y legitima la deuda heredada al reemplazar los títulos firmados por Domingo Cavallo y González del Solar por títulos rubricados por Juan Sourruille y Alfredo Concepción del gobierno democrático, que a su vez no puede pagar la mitad de los intereses. Menem con las privatizaciones amortiza una parte, pero la vuelve a aumentar con el plan de convertibilidad y el ingreso de deuda por capitales especulativos. Y Domingo Cavallo en el gobierno de De la Rúa termina acordando un plan canje y nuevas deudas con el FMI, que hacen que a diciembre de 2001 la misma sea de 144.279 millones de dólares.

Tras el interinato de Eduardo Duhalde, pesificación asimétrica incluida[1] a favor de las grandes empresas endeudadas, principalmente las del Grupo Clarín, Techint (familia Rocca), Ledesma (Blaquier), Pérez Companc, Eurnekian, Bulgheroni, Macri, Werthein, Roemmers, Aluar, La Anónima (familia Braun) y Coto, todas ellas, endeudadas en dólares que pagaron en pesos al convertirlos a la paridad 1 a 1 (un peso , igual a un dólar), la diferencia la pagó la administración nacional por lo que la deuda pública se incrementa sideralmente para pasar a ser de 398.832 millones de dólares en mayo de 2023, en que asume la presidencia de la República Néstor Kirchner.

El gobierno de Néstor Kirchner continuó durante 2 –dos- años con la suspensión del pago de la deuda y luego ofreció el primer canje con una quita del 65% promedio del capital y extendió los plazos hasta el año 2021.

Con lo que no se pagó afuera aumentó los salarios, las jubilaciones y las pensiones (dio jubilaciones a los que tenían la edad y no los aportes) y realizó obras públicas, revirtiendo la regresión distributiva y estimulando el mercado interno, y, posteriormente en enero 2006, canceló la deuda con el FMI tras 50 años de tutoría y dependencia.

El Kirchnerismo en los 12 años y seis meses que administró el país logra que la deuda no sea un problema, no solo porque disminuyó fuertemente su magnitud y los intereses que devenga, sino porque generó con superávit fiscal y comercial en los primeros años, y tras la crisis de securitización y del “campo” 2008-2009, con la ingeniería suficiente, para sustentar la capacidad de repago.

La administración de Cambiemos que asumió el gobierno nacional en diciembre de 2015, volvió a endeudar al país. Las necesidades financieras del Tesoro Nacional dejaron de atenderse principalmente con fuentes domésticas y en pesos y, comenzaron a cubrirse a través de un proceso acelerado de endeudamiento externo, para beneficio de los acreedores y de los sectores hegemónicos empresariales que compraron esas divisas que ingresaban y que, sin límites, les vendía el BCRA a los bancos, y que fugaron.

Esa compra y fuga de divisas eclosiona en junio de 2018 y obliga al gobierno de Macri a acordar nuevamente con el FMI, lo nombran a Luis Caputo presidente del BCRA, que, entre junio y septiembre 2018 vendió del crédito otorgado por el FMI, 15.000 millones de dólares y hace que, la Directora General del FMI, Christine Lagarde, pida su renuncia por fugar fondos del organismo, que está expresamente prohibido por la Carta Constitutiva del FMI, que debe auditar el destino del crédito y que no hizo, pero amenazó con hacerlo y bastó para que Macri le pida al “trader” que dejara el cargo.

El gobierno presidido por Alberto Fernández, a su vez:

a) No investigó la deuda dejada por la administración de Cambiemos[2]:

b) Con reservas internacionales del BCRA, merced a un superávit comercial que en los años 2020 a 2022 superó los 34.000 millones de dólares, le vendió de esas reservas 28.472 millones de dólares al precio oficial a las empresas privadas, para que paguen sus supuestas deudas (Datos del Balance Cambiario al 30/09/2023).

c) El déficit fiscal heredado y agravado por la asistencia a la población por la pandemia del covid-19 (en este caso justificadamente), fue financiado con la colocación de títulos de deuda en pesos, en el mercado interno, pero ajustables por inflación o por dólar oficial o por las dos cosas (Bonos dual) por un monto total de $ 57,5 billones (es en pesos pero equivalente a unos 71.000 millones de dólares al tipo de cambio oficial) cuando se había heredado deudas en pesos por un monto mucho menor[3].

d) Más la deuda con los Importadores a quienes se les permitió comprar del exterior (mayoritariamente de sus casas matrices, como es el caso de las empresas de energía y las automotrices, más las armadurías de productos electrónicos de Tierra de Fuego) y que el mismo gobierno del Frente de Todos mediante las comunicaciones A 7874 y 7877 del BCRA le consintió a esos importadores suscribir letras (Lediv) en pesos a tipo de cambio oficial con cobertura dólar linked (se ajusta de acuerdo al precio del dólar oficial y Caputo el 12 de diciembre de 2023 devaluó nuestra moneda en más de un 100%). Es el antecedente del BOPREAL (Bonos para la Reconstrucción de una Argentina Libre) del gobierno de Milei, por la Comunicación “A” 7918 del BCRA, que tiene vencimiento el 31 de octubre de 2027, y el mismo gobierno de Milei estima que por este procedimiento, la deuda externa se acrecienta en unos 36.000 millones de dólares.

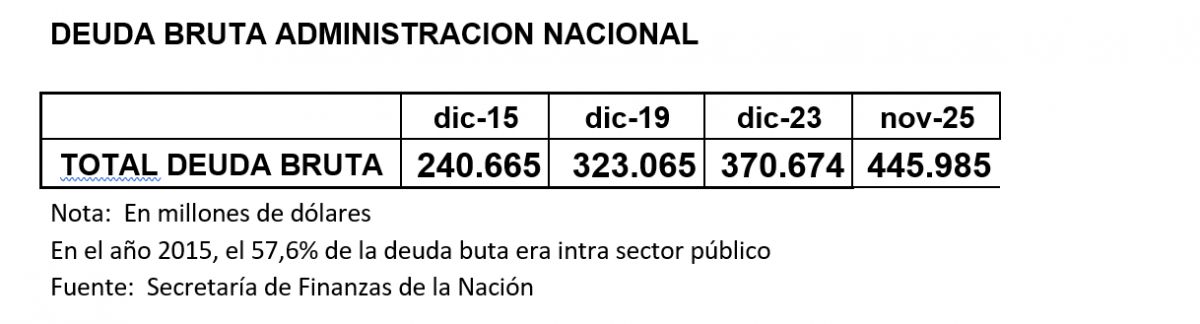

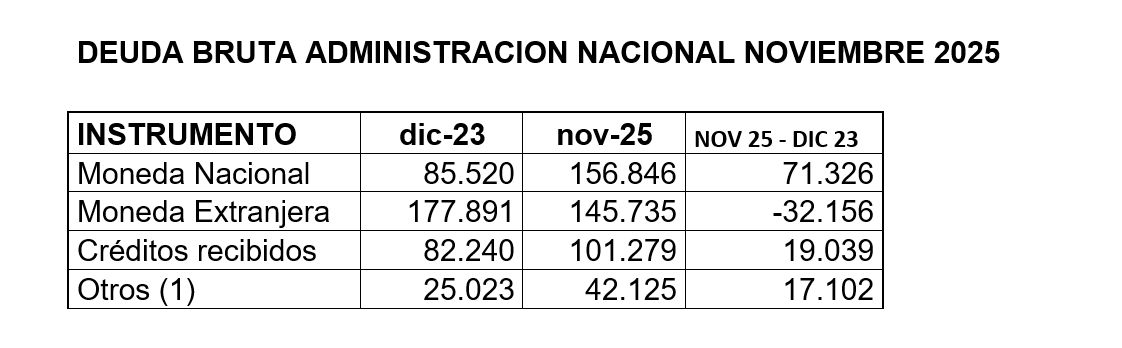

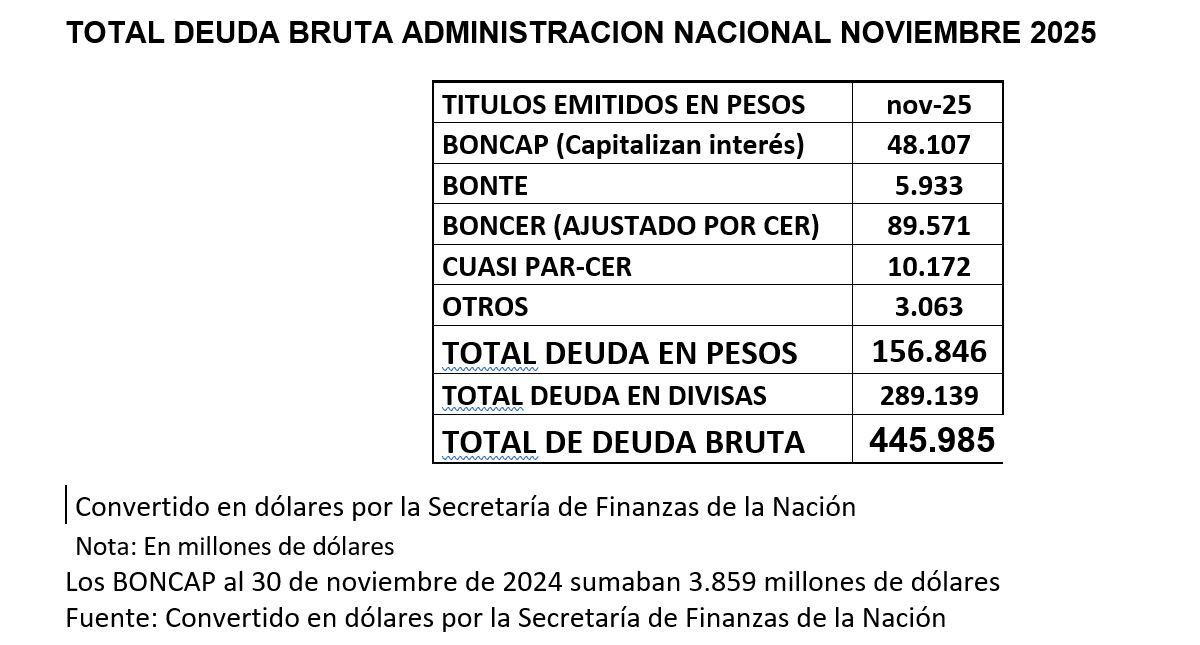

Dentro de la deuda bruta, no aparecen los BOPREAL, por considerar que es fruto de las importaciones y que se contabilizan cuando se pagan, ni los dos REPO por 3.000 millones de dólares por considerar que son títulos con compromiso de recompra, de hacerlo la deuda bruta debería ser al 30 de noviembre de 2025 de 484.985 millones de dólares.

A su vez y en clara continuación del gobierno de Alberto Fernández, el de Milei aumenta la deuda pública por tres grandes factores:

- El “canje forzoso de los pasivos remunerados del BCRA (la llamada por los grandes medios “La bomba de las Leliq”) por deuda directa del Tesoro nacional, De acuerdo al informe de la Secretaría de Finanzas de la Nación, las colocaciones del Tesoro para absorber la deuda del BCRA (que eran en pesos y era deuda del BCRA con los bancos) totalizaron 43.366 millones de dólares.

- La conversión de déficit fiscal de la gestión de Alberto Fernández en deuda pública, por un monto total de 53,7 billones de pesos a diciembre 2023, que se convirtieron en títulos de deuda que a su vez permitieron, tras la devaluación del 12 de diciembre de 2023, el ingreso de capitales extranjeros que ganaron más de 80% anual en dólares al ser la tasa de interés y/o de ajuste de esos bonos en pesos, superior a la devaluación del año 2024[4].

- La “capitalización de intereses” por la emisión de títulos cupón cero y letras de capitalización (Lecap, Nocap, y Boncap). Este diseño permite al Tesoro capitalizar los intereses en lugar de abonarlos, razón por la cual presenta las cuentas públicas un superávit financiero acumulado en los 11 meses del año 2025 de 5,96 billones de pesos, pagando intereses por 9,91 billones de pesos, pero capitalizó en ese lapso intereses contabilizado en dólares por la Secretaría de Finanzas de la Nación por 44.248 millones de dólares.

La deuda para el año 2026

Según la Secretaría de Finanzas de la Nación la deuda externa (en divisas) que vence en el año 2026 asciende a 17.102 millones de dólares, de los cuales son bonos por 4.216 millones, con organismo internacionales de créditos por 4.216 millones, y con el FMI por 4.250 millones de dólares.

De esa suma en enero 2026 vencen títulos (Bonar y Bonos globales en divisas norteamericanas) por 4.324 millones, más vencimientos con BID y BIRF por 199 millones, significan 4.523 millones de dólares.

El Tesoro de la Nación, cuenta con menos de un tercio de esa suma y espera la liquidación de las exportaciones de trigo, y hasta las divisas de los que “blanquearon capitales” que, a partir de enero de 2026 van a poder usar el saldo de su cuenta CERA, tanto en pesos como en dólares y podrían comprar títulos público, para acercarse a una parte importante del desembolso, pero igual van a tener que colocar REPO por no menos de 2.500 O 2.600 millones de dólares, y los bancos intervinientes le cobrarían al Tesoro de la Nación Argentina una tasa no menor a la del BONAR 2029, que fue de 910 millones de dólares, en el mercado local, el 11 de diciembre 2025, a una tasa del 9,26% anual, desmintiendo en los hechos la supuesta baja del “riesgo país” para beneficio de los acreedores.

Y es la razón por la que Luis Caputo plantea financiarse en el año mediante el Fondo de Asistencia Laboral (FAL) que se crea en el proyecto de Reforma Laboral, con un 3% de aporte de los empleadores a la ANSeS que se detraen y derivan a ese fondo, que sería administrado por el capital privado y que Caputo estima equivalente a 4.000 millones por año. También plantea un nuevo “Blanqueo” de capitales, y siempre la posibilidad abierta del canje de deuda que consta en el artículo 55 del Presupuesto Nacional 2026.

Con el FMI vence en febrero 2026, 784 millones de dólares, y en el año entre capital e interés suman 4.250 millones de esa moneda, pero el directorio del FMI se encamina a aprobar el programa que implica posibilidades de refinanciamiento, pese al incumplimiento en la meta de reservas internacionales del BCRA (debían ser en diciembre de 2025, negativas en 3.200 millones de dólares y son 5,5 veces mayor). A cambio, el gobierno de Javier Milei se comprometió a comprar al menos 10 mil millones de dólares en el primer semestre de 2026

Toda la estrategia de deuda del año 2026 se centra en acceder al crédito externo para cubrir pagos de capital y limitar que el Banco Central tenga que emitir para comprar divisas.

Pese a la magnitud de la deuda y de los vencimientos, en que las tasas de interés son confiscatorias del patrimonio nacional y que, como gran parte se capitalizan, aumenta constantemente el total adeudado, es probable su refinanciación, hasta que llegue un punto en que no se pueda pagar el mínimo exigido por los acreedores y se incurra en un nuevo default, que es lo que esperan para una fuerte devaluación del peso, que la deuda sea más impagable y tengamos que dar a cambio el Banco de la Nación Argentina, YPF, NASA, etc., y los yacimientos de tierras raras, uranio, cobre, oro litio, petróleo y gas.

(*) Licenciado en Economía por la Universidad de Buenos Aires. Profesor a cargo de la asignatura Política Económica de la Facultad de Ciencias Sociales (UBA), y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA).

[1] La pesificación asimétrica tras la convertibilidad del peso (comienzo del año 2002), consistió en convertir obligaciones financieras dolarizadas (depósitos y deudas) a pesos, pero a tasas diferentes (asimétricas): préstamos bancarios se pesificaron a $1 por dólar, mientras que los depósitos se convirtieron a una tasa mayor (aproximadamente $1.40 por dólar más actualización), generando una transferencia de riqueza de ahorristas a deudores (grandes empresas y grupos económicos), y resultando en una deuda cuasi-fiscal para el Estado

[2] Con esa deuda se hubieran podido recuperar los puertos, volver a tener marina mercante, se hubiera podido construir un millón de viviendas, pero no se compró un ladrillo y no hay ningún informe sobre el destino final de la misma.

[3] La deuda interna (títulos en pesos) a diciembre de 2019 era en Bonos en pesos (de ese año) 2.113.247 millones (de los cuales el 60,8% era en títulos ajustables por CER y el 39,2% a tasa fija) y a ello se le debe sumar las Letras por 561.577 millones de pesos (89,11% ajustable y 10,89% a tasa fija) Secretaría de Finanza de la Nación.

[4] Carry Trade, por ejemplo, los BONCER, bonos que se ajustan por el IPC del INDEC que en el año2024 fue de 117,8% y la devaluación del tipo de cambio (oficial) y la depreciación de los tipos de cambio paralelos, no crecieron más en todo ese año, de un 35%.

Discusión acerca de esta noticia